超级玛丽5号怎么样?值不值得买?重疾复原保险

据可靠消息,“超级玛丽”这个重疾险的热门IP,又又又又有新选手要出道啦!

它就是和泰人寿即将上线的超级玛丽5号重疾险!

它保障全面,除了基本的重疾+轻症+中症,还创新了重疾复原保险金,患同种重疾也能赔,还有很多实用的可选责任,如疾病关爱金、癌症津贴等等,价格不贵,性价比还不错。

那它的具体保障怎么样呢?有没有坑?值不值得买?

马上揭晓它的“庐山真面目”。

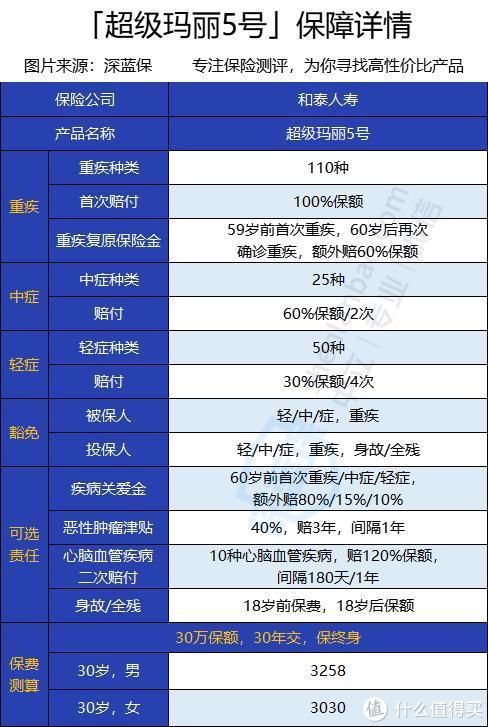

一、超级玛丽5号,谁能买?先来看看它的投保规则:

投保年龄:28天-55周岁

保障期间:终身

最长交费期间:30年

可投保保额:60万

等待期:180天

投保职业:1-4类

投保规则和大多数同类产品差不多,就是等待期稍微长了点。

市面上很多优秀的重疾险,等待期都只有90天,而超级玛丽5号长达180天。

等待期出险,保险公司是不赔的,所以等待期越短,对我们越有利。

下面我们来看下具体的保障内容

二、超级玛丽5号,保障怎么样?具体如下:

我们来逐个解析一下超级玛丽5号的保障:

1、重疾复原保险金

可以理解为“重疾二次赔付”。

如果在59岁前首次得了重疾,60岁后再次得了重疾,无论是旧重疾复发,还是重疾新发、转移,均可以额外赔付60%保额,确诊和再次确诊需要间隔1年。

这项保障堪称市场首创,创意满分。

毕竟在目前的重疾市场上,基本没有同种重疾能赔两次的产品。

像癌症二次赔付,或者心脑血管二次赔付,都需要额外附加,需要多交保费。

而超级玛丽5号,不仅自带了重疾复原保险金,保费还有明显优势,性价比又上升了一个level~

这个保障到底实不实用呢?

我认为,还是比较实用的,主要有2个原因。

(1)重疾年轻化,60岁前得重疾的人越来越多

近年来,重疾存在着“年轻化”的趋势。

现代年轻人经常加班、熬夜、饮食不健康,处于“亚健康”状态,而一些重大疾病的前期征兆往往和普通疾病一样,容易被忽视,所以等到发现的时候,可能已经进入了重大疾病的中晚期。

2021年的《国民防范众大疾病健康教育读本》也表示:

近5年间,有19岁-36 岁的胃癌患者占所有胃癌患者的 6%-11%,比 30 年前的数据高出一倍。还有我国女性健康的头号“杀手”乳腺癌,基本以每年 17% 的比例递增,?且年轻化趋势明显,35 岁成了乳腺癌发病的小高峰。

所以,超级玛丽5号的重疾复原保险金,非常符合当下“重疾年轻化”的趋势,还是很实用的。

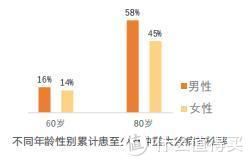

(2)60岁后得重疾的概率明显上升

寿命越长,得重疾的概率就越高,严格意义上的“寿终正寝”是很少的。

从 2021年的《国民防范众大疾病健康教育读本》可以看到:

80岁时,最少得过1种重大疾病的概率,男性高达58%,女性高达45%,相较60岁时明显上升。

而且,如果曾经得过重疾,60岁以后重疾复发、新发或转移的概率则会更高。

所以,如果早年的重疾患者,在晚年又和重疾打上了交道,这笔重疾复原保险金也能带来经济上的底气和慰藉。

2、可选疾病关爱金/恶性肿瘤津贴/心脑血管二次赔付

(1)疾病关爱金:可以简单理解为特定年龄前确诊重疾额外赔付;

在60岁前首次重疾,可以额外赔80%保额;首次中症,可以额外赔15%保额;首次轻症,额外赔10%的保额。

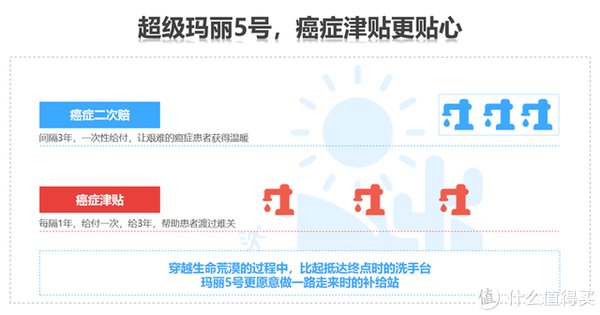

(2)恶性肿瘤津贴:患癌后,没有治愈的前提下,每隔1年给付40%的保额,一共给付3年,也就是额外赔付120%的保额。

相较于恶性肿瘤二次赔付,恶性肿瘤津贴的间隔期会更短,经济支持更及时。

(3)心脑血管二次赔付:针对心脑血管疾病复发、新发的情况进行了二次赔付;

如果是复发,则必须间隔1年,如果是新发,则必须间隔180天;经过间隔期后,确诊为复发/新发,才能额外拿到120%保额的赔付。这项责任针对10种特定心脑血管疾病,具体是哪10种,产品上线后才会公布。

大部分重疾险,这项保障只针对1~3种的心脑血管疾病,而超级玛丽5号增加到10种,保障力度更大,整体更有优势。